Hasta el Gobierno lo acepta, aunque se haya resistido, y sólo cuando las pruebas han sido definitivas, ha reconocido que nos encontramos atravesando una grave crisis económica.

Hace años alardeábamos de altas tasas de desarrollo de la economía española respecto a otros estados europeos. Este incremento basado en la enorme actividad del sector de la construcción (básicamente viviendas) era elocuente. En aquellos momentos ya se escuchaban voces que hablaban del peligro de concentrar el crecimiento casi exclusivamente en este sector y sobre la posibilidad de que estallase la burbuja inmobiliaria. Pero es muy difícil luchar contra corriente: es muy complicado equilibrar un sector cuando, como en este caso, la demanda de pisos y viviendas era siempre inferior a la oferta. Por eso precisamente, a pesar del incremento en el número de viviendas que se estaban construyendo, los precios de las mismas seguían subiendo de forma elocuente.

Esta pujanza en la demanda de viviendas tenía sus bases en 3 pilares. El 1º la propia expansión económica, sustentada por un consumo feroz. El 2º los bajos tipos de interés del mercado de capitales. El Euribor siguió las líneas del tipo de interés del Banco Central Europeo y de esta forma el coste de financiar la adquisición de viviendas se vio indudablemente reducido y empujó a numerosas familias a hipotecarse para adquirir una vivienda, auspiciada por la facilidad de concesión de créditos por parte de los bancos. Por último, el 3º es el propio de la burbuja especulativa de la construcción.

Y precisamente aquí, en esos momentos, es cuando la coyuntura internacional cambió bruscamente. El mercado inmobiliario en Estados Unidos cayó dañando su economía. A ello le añadimos la forma en que las entidades financieras (que no querían dejar pasar beneficios) se aprovechaban, concediendo las hipotecas-basura, sin las suficientes garantías. Este ascenso, al terminar de manera tan drástica, condujo a muchas familias a una situación en la que ni siquiera vendiendo sus propiedades podían devolver los préstamos concedidos, y además, con la caída de precios, el nuevo valor de las viviendas ahora era notablemente inferior al de las obligaciones hipotecarias.

Las cuentas de resultados de otras empresas de diferentes sectores económicos también se vieron golpeadas por la crisis financiera. Y con la subida inesperada de los tipos de interés, las familias se han visto abocadas a dedicar una mayor parte de sus ingresos a hacer frente a las hipotecas y préstamos, viéndose obligados a reducir el consumo de bienes y servicios. De esta manera el consumo familiar, fuente de crecimiento económico español, se ha visto duramente resentido y ha dejado de ser uno de los motores del crecimiento.

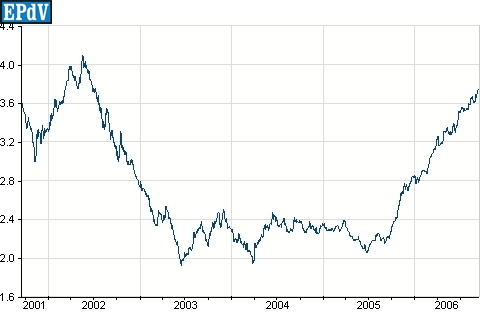

El análisis de la situación nos conduce a una situación que los economistas llamamos estanflación: en la que no hay crecimiento económico, pero sí una subida continua de precios.

Así pues, lo que nos queda ahora es resolver la crisis financiera evitando la desconfianza en nuestro sistema financiero. Pero eso, por las 500 palabras que he de emplear, me tocará opinarlo otro día.